R(Time Series)--forecast and prophet

时间序列分析(Time-Series Analysis)是指将原来的数据分解为四部分来看——趋势、周期、时期和不稳定因素, 然后综合这些因素, 提出预测。

forecast

forecast: for Time Series and Linear Models

时间序列分析

tsclean(x, replace.missing = TRUE, lambda = NULL) 识别和替换异常值和缺失值(lambda给出Box-Cox变换参数的数值)

ndiffs, nsdiffs固定系列所需的差异数

seasonal(object)提取季节分量

trendcycle(object)提取趋势周期分量

remainder(object)提取余数分量

findfrequency查找时间序列的主频

ma(x, order, centre = TRUE)计算更平滑的移动平均

模型

arfima: FitARFIMAmodel

Arima, auto.arima : FitARIMAmodel

ets(y,model=”ZZZ”)指数预测模型

baggedETS, bats, tbats: FitbaggedETS/BATS/TBATSmodel

nnetar神经网络时间序列预测

forecastHybrid: 组合模型

hybridModel(y, models = "aefnst", #模型组a(auto.arima),e(ets),f(thetam),n(nnetar),s(stlm),t(tbats) |

example: |

预测

forecast(object, h = ifelse(frequency(object) > 1, 2*frequency(object), 10),level=c(80,95))

参数:

h:预测数

level:置信区间

ggplot2扩展

Acf, Pacf, Ccf, taperedacf, taperedpacf自相关和相关函数估计

autoplot(object, …)通用制图函数

模型评估

checkresiduals(object, lag, df = NULL, test, plot = TRUE, ...)检查残差

accuracy(f, x)准确率

CV, CVar, dsCV交叉验证

dm.testDiebold-Mariano测试的预测准确性

example: WWWusage %>%auto.arima %>%forecast(h=20) %>%autoplot()

prophet

prophet 算法是基于非线性趋势时间序列分解(年、周和日等季节性以及假日影响)和机器学习的拟合来做的。prophet 可以处理时间序列存在一些异常值的情况,也可以处理部分缺失值的情形,还能够几乎全自动地预测时间序列未来的走势

prophet 是由Facebook的核心数据科学团队发布的开源软件。同时提供了 R 语言和 Python 语言的接口。

模型组成:Y(t)=Trend(t)+Seasonal(t)+Holiday(t)+Irregular(t)

构建模型

prophet(df = df, #data.frame:ds(date type)+ y,cap+floor指定饱和最大值和最小值 |

模型预测

furture<-make_future_dataframe(m, #Prophet model object| |

predict(object,df = NULL)

参数:

object:Prophet modelo bject

df:NULL or future

可视化

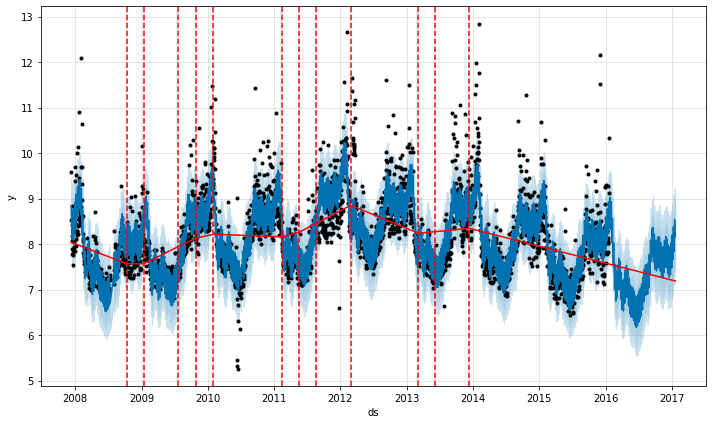

plot(x, fcst)

prophet_plot_components(m, fcst) ggplot2组件,将预测细分为趋势,每周季节性和年度季节

交叉验证

cross_validation(m, horizon ,initial,units = 'days')

参数horizon, initial, units:初始日期,截止日期,间隔

Give me money!

Give me money!